Les Groupements Fonciers Viticoles

L'investissement viticole mutualisé

Un Groupement Viticole est en fait un Groupement Foncier Viticole (GFV), constitué sous la forme d'une Société Civile à caractère particulier : son activité exclusive est d’acquérir des vignes et de les louer à un exploitant.

L’investisseur souscrit des parts et devient Associé du Groupement Viticole. France Valley est la Société de Gestion du Groupement Viticole : les Associés lui confient la mission d’acquérir et de gérer le domaine, ainsi que de conduire la gestion administrative, financière et fiscale du Groupement Viticole.

Trouver des vignes intéressantes est compliqué, particulièrement en Champagne. Par ailleurs, les parts de Groupements Viticoles sont financièrement plus accessibles qu'une vigne en direct.

Le Groupement Viticole loue ses vignes à un exploitant. Dans le cas des GFV de France Valley, le bail est un bail à métayage : le GFV est rémunéré en raisins à hauteur du tiers de la récolte. A ce titre, les revenus distribués aux Associés sont de nature agricole. Cette rémunération est versée en numéraire ou en bouteilles de Champagne.

L’évolution de la valeur des parts dépendra de l’évolution de la valeur du domaine viticole (à la hausse comme à la baisse). Cette valeur est actualisée tous les semestres.

La liquidité est organisée in fine, lorsque le bail prend fin : les terres sont alors libres et mieux valorisées. Une fois les vignes vendues, le Groupement Viticole est dissout. Le Groupement Viticole peut décider de la vente des vignes de manière anticipée. Cette liquidité et la valeur des parts lors de la cession ne sont pas garanties.

Point d’attention :

Les Groupements Fonciers Viticoles sont des Sociétés Civiles. En conséquence, la responsabilité de l'investisseur n'est pas limitée à la valeur de son apport. Les associés sont tenus des éventuelles dettes du Groupement, chacun dans la proportion des parts qu'il détient, pour autant que le Groupement ait des dettes et pour autant qu'il ait été préalablement et vainement recherché.

Valeur du Patrimoine

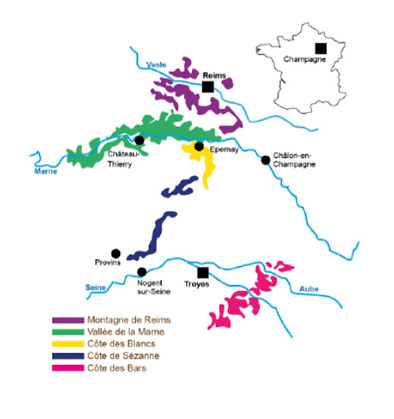

En 2016, le nombre de transactions en Champagne a progressé de 11% et a atteint 170 hectares (+23% par rapport à 2015). Cet échantillon ne représente que 0,5% de la surface de l’appellation Champagne. La Champagne représente 1% du marché foncier viticole national en surface pour 21% du marché en valeur. Sans que cela préjuge de l’évolution future, la Champagne connaît, depuis de nombreuses années, une augmentation forte et régulière de ses prix à l’hectare (*) : en 20 ans, le prix des vignes en Champagne a progressé de 7% par an en moyenne (*) (**).

(*) Source : Rapport d’Expertise FVBSA / Sociétés d’Aménagement Foncier et Rural (SAFER),

(**)Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. La valeur du vignoble sélectionné par le GFV pourra suivre une évolution différente de celle présentée dans ce graphique,

Point d’attention:

Bien que choisi et évalué avec attention, le patrimoine viticole présente toujours un risque de perte en capital et l’évolution de sa valeur sur les années passées ne préjuge pas de son évolution future.

Rendement du Patrimoine

Groupement Viticole acquiert des vignes qu’il loue à un exploitant. Le rendement du Groupement Viticole dépendra du loyer perçu (qui est fixé par décret), et du prix d’acquisition du vignoble. Ainsi, un investissement sur des vignes recherchées aura un rendement faible mais une valeur patrimoniale solide; a contrario, un investissement sur des vignes plus ordinaires aura une valeur patrimoniale plus fragile mais un rendement plus élevé.

Ce rendement va varier entre 0,5% et 1,5% selon les appellations, après frais de gestion du Groupement Viticole. Bien que fixé par décret, le revenu n’est pas garanti. S’agissant d’un bail à métayage payé en raisins récoltés, il existe un risque de mauvaise récolte.

Le revenu est versé, au choix de l’Associé, en numéraire ou en bouteilles de Champagne, en général de la marque de l’exploitant, avec parfois une remise sur le prix public, ce qui augmente le rendement.

Enfin, la taxation de ces revenus est favorable puisque s’applique le régime dit du «micro-BA» : si les revenus du Groupement sont inférieurs à 82.200 €, ils bénéficient d’un abattement de 87%. Le solde est taxé au niveau des associés à l’Impôt sur le Revenu et aux prélèvements sociaux.

Point d’attention:

Le rendement d’un Groupement Viticole n’est pas garanti. Il peut notamment être soumis aux aléas climatiques