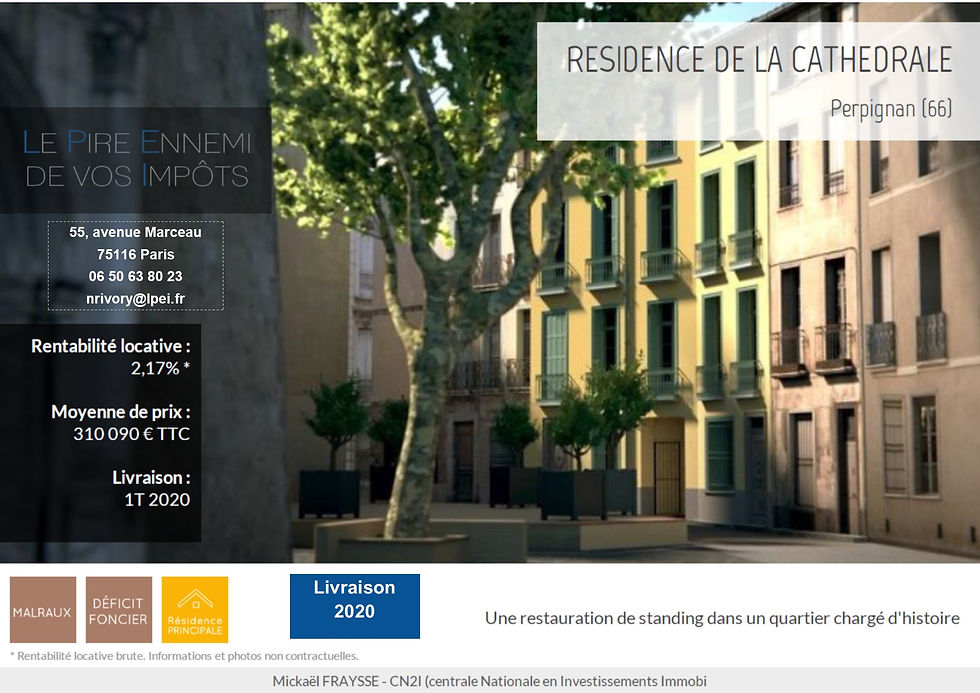

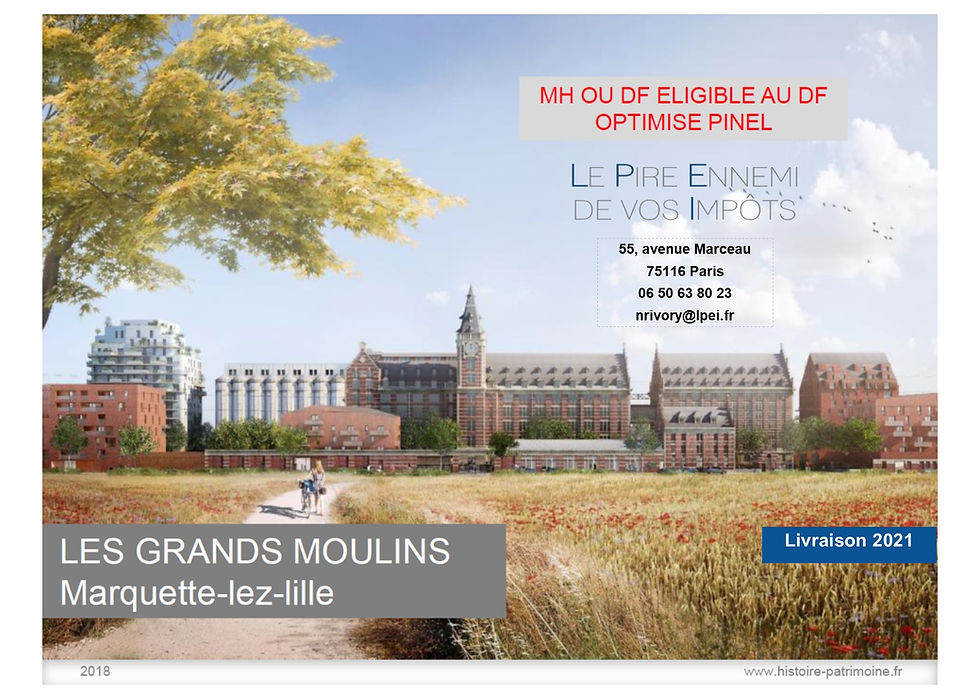

Loi Malraux et Monument Historique.

Le dispositif Malraux a été profondément réformé pour les opérations de restauration immobilières initiées à compter du 1er janvier 2009. L'incitation fiscale ne prend plus la forme d'un dispositif spécifique au regard de l'imposition des revenus fonciers mais d'une réduction d'impôt.

Au regard des revenus fonciers, les biens bénéficiant du dispositif Malraux seront traités comme des propriétés ordinaires sous réserve toutefois de l'impossibilité de déduire les charges prises en compte pour le calcul de la réduction d'impôt.

Le dispositif Monument Historique : le bénéfice du régime applicable aux propriétaires de monuments historiques et assimilés est subordonné à leur engagement de conserver la propriété des immeubles pendant une période d'au moins 15 années à compter de leur acquisition, y compris lorsque celle-ci est antérieure au 1er janvier 2009.

L'engagement de conservation s'applique aux propriétaires de monuments détenus directement ou par personne interposée, que ce soit ou non en pleine propriété.